close

2014-09-11 經濟日報 記者陳美珍/台北報導

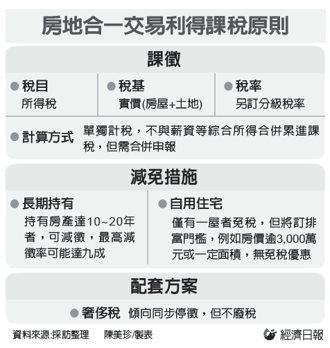

府院拍板確立明(2015)年力推房產合一實價課稅制,最快2016年實施。屆時,不動產特種貨物及勞務稅(奢侈稅)將會同步停徵。

房地資本利得確定將分開計稅,稅率最高可能達45%,但僅有一戶自用住宅者享有免稅優惠;為減少頻繁買賣,持有期長達十至20年以上的房產,也將可打折課稅,藉此消除重稅衝擊。

財政部長張盛和已向府院簡報「房產合一、實價課稅」制的修法方向。據指出,府院高度支持改革房產稅制,並以「不影響經濟發展,但必須兼顧公平與財政目的」做為改革目標,將明年訂為房產稅制革新年,預定後年全面實施房地合一實價課稅。

根據房地合一制修法原則,房產交易利得將採雙軌課稅制,即所得稅與土地增值稅並行課徵。房地合一按實價計算的交易利得,在課徵所得稅時,可以扣除土地持有期間的漲價數額,再以餘額課徵所得稅,免除土地遭重複課稅。

房地合一制也將把房產交易利得與薪資、股利等其他綜合所得「分開計稅」,但仍需合併在一張申報書中報稅。分開計稅的稅率會依交易利得高低「分級課稅」,稅率最高可能達45%,但仍需視評估報告結果後再決定。

房地分開計稅時,為免過高稅率形成房產利得全數「充公」現象,針對持有年限較長的房產,訂有減徵優惠。

初步決定,持有年限在十年至20年間,及20年以上的不動產,將給予減徵優惠。持有愈長、減徵率愈高,減徵率最高九成以上。

名下僅有一屋的家庭,出售自用住宅未來亦不必再繳所得稅。不過,並非所有自用住宅都可以無條件免稅,財政部傾向另設排富門檻,房價逾3,000萬元以上、或大面積住宅,即使符合一屋條件,也不在免稅之列。

財政部預定年底提出修法案,明(2015)年展開立法工程,預估最快後年實施,2017年5月申報2016年的售屋所得時,不論取得年度為何,新法施行後出售房產者,即需按實價課稅。

原文連結:http://money.udn.com/storypage.php?sub_id=5621&art_id=312050

文章標籤

全站熱搜

留言列表

留言列表

{{ article.title }}

{{ article.title }}